みなさんは「インバウンドツーリズム」という言葉を耳にされたことがありますか?日本語にすると「訪日旅行」とも訳されますが、いわゆる訪日外国人による日本旅行です。現在、この市場が非常に盛り上がっており、これほどの成長産業はなかなか無い、と言われています。

この成長産業において大きな恩恵を受けているのが小売業界です。旅行者による「爆買い」で家電や高級品が飛ぶように売れている様がマスコミに報じられるのもここ1-2年の日常風景でした。しかし、売れているのは家電や高級品だけではないんです。日用品から化粧品、車やバイク関連のギアまで、幅広く買われています。その際にポイントになるのが「免税」です。いわゆる消費税が免除される制度です。今回の記事ではこの免税制度、正式に言えば、輸出物品販売場制度について書いてみたいと思います。

拡大するインバウンド市場

そもそもインバウンド市場とは何なのでしょうか。データを中心にその盛り上がりを軽く見て見ましょう。

まず、インバウンドとはINBOUND TOURISMの略で、「中に入ってくる旅行」ということです。つまり、日本に入ってくる旅行、ということですね。逆にOUTBOUND TOURISMとは、「外に出て行く旅行」ということで、(日本からの)海外旅行を意味します。

ではこのインバウンド市場、どれくらい伸びているのでしょうか。直近の数字として確認できるのは、2015年の年間インバウンド数、正式に言えば、訪日外客数(実際は旅行目的以外の訪日、つまりビジネスや留学目的の数もここには含まれます)は1973万人でした。過去最高です。実に前年の2014年の47.1%増もの数字です。そしてその市場規模ですが、観光庁さんの試算によりますと2015年は3兆4771億円だったとのことです。これは前年2014年の71.5%増です。これらのデータから、どれだけ勢いがある市場かというのがご理解いただけるかと思います。現在、あらゆる業界からこの市場に新規参入があることにも納得できますよね。

そしてこの3兆4771億円の内、約41.8%の約1兆4500億円が買い物代金として計算されているのです。この数字が小売店がターゲットする市場です。次項以降で詳しく述べますが、免税対応店舗が著しく伸びている理由はここにありますし、政府としても後押しをしており、免税の対象になる商品の幅も広がっているのです。

外国人の視点からすると、勿論少しでも安く買いたいです。その際に、購入しようとしているお店が免税に対応してくれるか、してくれないのかでは大きな違いになりますよね。では、免税店になるにはどうすればいいのでしょうか?そもそも免税店、輸出物品販売場制度とはなんなのでしょうか?

免税店とは?

免税店(※1)とは、外国人の観光旅行客などの非居住者(※2)が日本に来て買い物をした場合、特定の物品について消費税が免除されるお店のことです。

(※1) 免税店とは、消費税法第8条によって定められている『輸出物品販売場』のことをいいます。

(※2) ここでいう非居住者は、外国為替及び外国貿易法第6条第1項第6号によって規定された者のことをいいます。

では、免税の対象となる商品はどのようなものか見てみましょう。

免税の対象となる商品と金額の制限

まず、『通常生活の用に供する物品』の全てが対象となります。

(以前は、食品類、飲料水、薬品類、化粧品類、フィルム、電池などの消耗品は除外されていましたが、平成26年10年1月から消耗品も免税の対象とされています。ちなみに、消耗品以外の物品を一般物品と言います。)

そのため、事業用や販売用として購入されることが明らかな物品は、通常生活の用に供するものではないとして、免税の対象外となってしまいます。

例えば、外国人の事業者が事業として商品を購入する場合には、免税対象商品とはなりません。

ただし、免税店が自らその外国人事業者が指定する国へ一定の手続きを取って輸出する場合には、輸出免税としての規定の適用を受けることがきます(消費税法第7条)。

次に、免税販売になるためには、物品の種類に応じて金額の制限が設けられています。

具体的には下記の通りとなります。

一般物品 ・・・ 同じ免税店での1日の販売金額の合計額が、1万円を超えること

消耗品 ・・・ 同じ免税店での1日の販売金額の合計額が、5千円を超えて50万円までの範囲内であること

いろいろと書きましたが、まとめますと、免税店で免税販売の対象となる商品は、

『通常生活の用に供する物品(一般物品、消耗品)』であって、

一般物品は、一つのお店で1日の販売金額が1万円を超えること(※)、

消耗品は、一つのお店で1日の販売金額が5千円を超えて(※)、50万円までの範囲内であること、

となります。

(※)

平成28年度の税制改正で下限額が『5千円以上』に引き下げられることが予定されています。

免税品販売時の手続き

では免税販売をするためには具体的にどのような手続きを踏む必要があるのでしょうか?

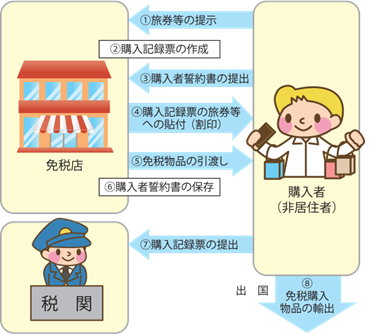

下記が免税販売から出国までの手続きの流れとなります。

① 購入者から免税店への旅券等の提示

② 免税店は「購入記録票」を作成

③ 購入者から免税店へ「購入者誓約書」を提出

④ 免税店が購入記録票をパスポートなどへ貼付して割印する

⑤ 免税対象品を購入者に引き渡し

⑥ 免税店は「購入者誓約書」を保存

⑦ 購入者は出国時に税関で購入記録票を提出

⑧ 購入者は購入した免税物品をもって出国

(詳細は観光庁のHPより http://www.mlit.go.jp/kankocho/tax-free/after.html)

色々と専門用語が出てきますが、何度か読んでいただくと非常にシンプルな流れであることがご確認いただけるかと思います。導入時は慣れない作業となるでしょうが、一度体制を整えるとスムーズな運営も可能だと思います。

免税店になるための手続き

免税店になるためには、相応の手続きが必要ですが、全ての事業者が免税店になれるわけではありません。まずは申請が可能な事業者の条件を見てみましょう。

申請が可能な事業者の条件

1. 課税事業者であること(課税事業者とは消費税の納税義務がある事業者のことです。創業間もない会社・個人事業主や売上規模が小さい会社・個人事業主などで消費税の納税義務が免除されている事業者を免税事業者と言い、免税店にはなれませんのでご留意ください。ただし、このような免税事業者も消費税課税事業者選択届出書を提出して課税事業者になることができます。)

2. 現在、徴収が著しく困難であるほどの国税の滞納がないこと

3. 以前に免税店の許可を取り消されて、その取り消しの日から3年を経過しない者ではないこと、その他免税店を経営する事業者として特に不適当と認められる事情が無いこと

4. 現時点で、外国人旅行者などの非居住者が利用している場所、または、これから利用することが見込まれる場所にある販売場であること

5. 外国人旅行者などの非居住者に対して免税販売するために必要な人員や免税販売手続設備を備えている販売場であること

(必要な人員は、流ちょうなに外国語を話せるまでのスキルは必要とするわけではなく、パンフレットなどの補足資料を活用しながらでも免税販売手続きを説明できればOKです。)

1の要件は、そもそも免税店制度が消費税の免除に関する制度なので、もともと消費税を納めていない事業者は対象外となります。4はそもそもニーズがあるのかどうかの判定ですね。税務署もニーズが無いところまでには許可を出さないのですね。5はしっかりと免税販売体制を作り上げているかどうかの判定です。上述しましたように、免税販売の都度、書類の作成など結構面倒な手続きが必要となりますので、それができる状態に準備できているかどうかも免税店の申請には大事な条件となってきます。

これらの条件をクリアしている事業者であれば、税務署に申請することができます。

では次に、どういった申請が必要か見てみましょう。

この申請においては店を所轄する税務署から免税店となるための許可を受けなければならず、税務署長あてに『輸出物品販売場許可申請書(一般型用)』を作成し、かつ下記の書類を添付して申請することになります。

添付する書類

1. 許可を受けようとする販売場の見取図(免税販売手続を行う場所を付記したもの)

2. 免税販売の方法を販売員に周知するための資料(免税販売手続マニュアルなど)

3. 免税販売手続を行う人員の配置状況が確認できる資料(免税販売手続を行う場所の見取図に人員の配置状況を付記したものなど)

4. 申請者の事業内容が確認できる資料(会社案内やホームページ掲載情報など)

5. 許可を受けようとする販売場の取扱商品が確認できる資料(取扱商品リスト、商品カタログなど)

6. 許可を受けようとする販売場において作成する購入記録票のサンプル

以上の書類を提出して、所轄の税務署長の許可を得ることで免税店になれるわけです。

今後、我が国に定着が期待されるインバウンド需要の取り込みに向けて、まずは所轄の税務署に申請してみてはどうでしょうか?

免税店制度の最新情報

国内のインバウンド需要が年々増加してきており、国もこのインバウンド需要を取り込むために積極的に後押ししています。

特に、免税店制度に関する税制改正はここ数年、毎年のように行われております。

平成28年度税制改正で予定されている主な変更点は下記の通りです。

1. 免税販売の対象となる下限額の変更

① 一般物品:5千円以上(現行:1万円超)

② 消耗品:5千円以上(現行:5千円超)

2. 購入記録票の作成の省略

外国人旅行者が免税店で免税対象物品を購入した場合、その物品の輸出に係る運送契約をその場で締結し、かつ、その物品を運送する契約を結んだ運送事業者に引き渡す場合には、購入記録票の作成を省略することができます。

3. 購入者誓約書の電磁的記録による提出・保存について

免税店は購入者誓約書を約7年間(※)保存しなければなりませんが、その保存については電磁的記録の保存に代えることができます。

(※)輸出物品販売場を経営する事業者が免税対象物品を免税で販売した日の属する課税期間の末日の翌日から2月を経過した日から7年間保存する必要があります。

4. 免税対象品目の明確化

免税店における免税対象物品から、金又は白金の地金が明確に除外されます。

申請代理など、税理士ができることと注意点

上述したとおり、免税店になるためには所轄の税務署に『輸出物品販売場許可申請書』を提出する必要があります。そして、その提出に際して添付書類も併せて提出する必要があります。これらの書類を作成し、提出することを代理で行えるのが我々税理士であります。

また、免税店になると免税対象商品について消費税分の入金がなくなりますが、下記の数値の例のように、最終的に消費税を納税するときに納める消費税額が少なくなることで収支の帳尻が合うようになっています。

しかし、消費税の納付は決算から2ヵ月後ですので、免税店制度を導入すると期中のキャッシュフローに少なからず影響を及ぼしてしまいます。免税店制度を導入するときは、事前に資金繰りを十分に検討しておくことをお勧めします。

数値例

・税抜きの販売金額 50,000円

・税抜きの仕入金額 30,000円

| 非免税販売 | 免税販売 | |

| ①売上入金 | 54,000円 | 50,000円 |

| ②仕入支払 | 32,400円 | 32,400円 |

| ③差引(①-②) | 21,600円 | 17,600円 |

| ④消費税額 | 1,600円 | △2,400円 (還付) |

| ⑤残金 (③-④) | 20,000円 | 20,000円 |

まとめ

「拡大するインバウンド市場」でも書きましたが、今後インバウンド需要は我が国の消費を下支えする大きな市場になるものと予測されます。そして、インバウンド関連の税制改正や補助金制度の制定など、国も多角的にバックアップしています。

少子高齢化により国内の需要が収束して行くなか、インバウンド需要は中小企業の活性化にも大きな役割を果たしてくれそうです。

外国人旅行者が増えそうなお店は、ぜひ免税店になって、インバウンド需要の取り込みを検討してはいかがでしょうか?