こんにちは、千代田区神田の公認会計士・税理士の馬場です。

前回の記事アップから少し時間が空いてしまいましたが、今回は『経営者の日々を支える4つの経営指標』として2つ目の重要指標であります損益分岐点売上高分析の具体的な活用例として目標利益達成売上高の設定についてお話をします。

1.損益分岐点売上高分析のおさらい

まずは、前回のおさらいをしましょう。

損益分岐点売上高は、会社の利益がゼロとなるような売上高のことであり、それは会社が最低限あげなければならない売上高としての意味を持ちます。計算式としては、下記のようになります。

損益分岐点売上高 = 固定費 ÷ 限界利益率

簡単に数値例を見てみましょう。

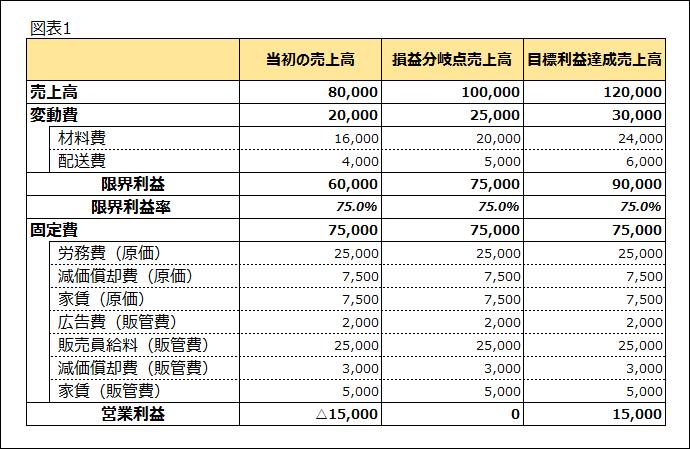

売上高80,000、限界利益率 75%、固定費75,000の会社があったとします。

この会社の損益分岐点売上高は100,000となりますね。

損益分岐点売上高 100,000 = 75,000 ÷ 75%

2.目標利益達成売上高を算定してみよう

この損益分岐点売上高の計算式を活用すれば、損益分岐点売上高だけでなく、必要な利益を獲得するための売上高も算定することができます。

ここで、この会社が目標利益を15,000に設定したとしましょう。その場合の必要な売上高はいくらになるでしょうか?この場合の目標利益を達成する売上高の計算式は下記のようになります。

目標利益達成売上高 =( 固定費 + 目標利益 ) ÷ 限界利益率

固定費に目標利益を足すだけですので、簡単ですね。

上記の式に当てはめると目標利益を達成するための売上高は120,000となります。

目標利益達成売上高 120,000 =(75,000 + 15,000) ÷ 75%

このように目標とする利益を達成させるために必要となる売上高を逆算することもできます。尚、この場合の変動損益計算書は図表1の様になります。

3.目標利益達成売上高を算定する場合の留意点

ただし、ここで注意しなければならないことは、先ほど計算した目標利益達成売上高は限界利益率と固定費が変わらないことを前提に算定しているということです。

売上を増加させるためには、製品の生産量や仕入高を増加させる必要があります。また、営業面では販売員や販促活動を増加させる必要があります。

もしこの会社の生産ラインの製造能力が売上高100,000までしかなかったら、120,000の売上を達成するためには、工場の生産ラインを増設するか、外部の協力工場に外注生産を依頼するなどの対応をしなければなりません。

生産ラインを増設するならば、追加投資によって減価償却費が増えますので固定費が増加します。また、協力工場に外注生産を依頼する場合、一般的には自社で生産するよりコストが高くなりますので、変動費率は高くなります。

このように売上高が増えれば限界利益率も固定費も変わってしまうことが通常です。

損益分岐点売上高や目標利益達成売上高を算定する場合には、限界利益率が変動することや、固定費が増加する可能性があることも理解しておく必要があります。

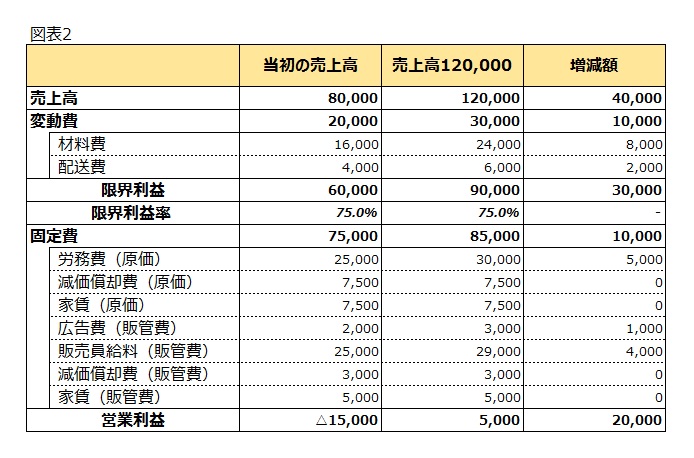

では、先ほど算定した120,000の売上高を達成させようとした場合に、下記の様に固定費が増加するとしましょう。

(固定費の増加額)

○人件費の増加

・労務費の増加額 5,000

・営業人件費の増加額 4,000

○広告宣伝活動費の増加 1,000

この場合の変動損益計算書が図表2となります。

この様に固定費の増加も考慮すると、営業利益は5,000となり、目標営業利益15,000は達成できませんね。

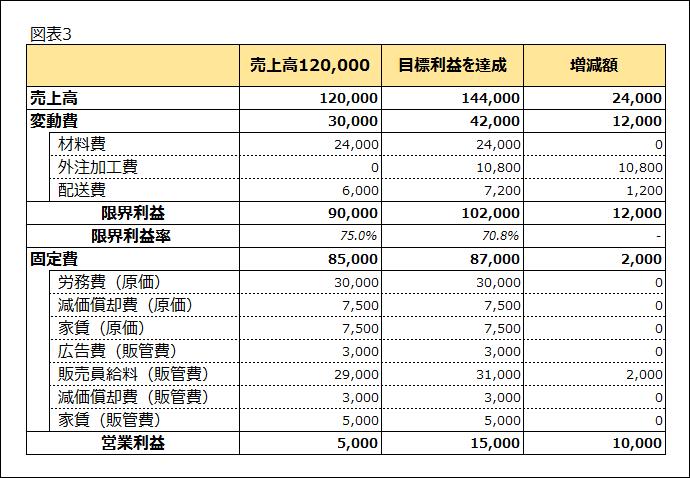

では目標利益15,000を達成する様な売上高を考えてみましょう。

ただし、この会社の生産キャパシティは売上高120,000で最大稼働に達しており、これ以上の生産は外注に出さなければならないとします。そして、外注生産の変動費率は45%とします。

この場合に固定費が変わらないとすると、売上高の増加額は20,000になります。

増加売上高 20,000

=増加利益額 10,000 ÷ 外注生産分の限界利益率50%(100%-外注加工費率45%-配送費率5%)

しかし、やはり売上高の増加により営業人件費が2,000増加するとします。

その分を考慮すると増加させなければならいない売上高は24,000になります。

増加売上高 24,000

=(増加利益額 10,000 + 営業人件費の増加額 2,000) ÷ 外注生産分の限界利益率50%

この場合の変動損益計算書が図表3になります。

この様に、固定費の増加や限界利益率の変動についても十分に検討・考慮したうえで損益分岐点売上高分析の手法を活用すれば、精度の高い利益計画を容易に立てることができます。

是非、自社の経営に役立ててみてください。

4.まとめ

- 損益分岐点売上高は営業利益がゼロとなるような売上高のことです。

◯損益分岐点売上高 = 固定費 ÷ 限界利益率

- 損益分岐点売上高分析の考え方を活用すれば、目標売上高を簡単に設定することができます。

◯目標利益達成売上高 = ( 固定費 + 目標利益 )÷ 限界利益率

- 損益分岐点売上高分析を活用して目標売上高を設定する場合には、限界利益率の変動、固定費の増加についてもしっかりと考慮する必要があります。